界面新闻记者 |

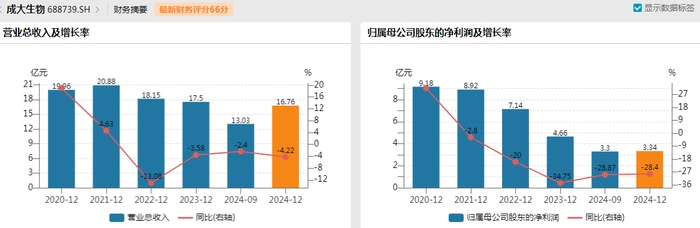

狂犬病疫苗龙头成大生物(688739.SH)近日披露业绩快报。2024年,公司实现营业收入16.76亿元,同比下滑4.22%;实现归母净利润3.34亿元,同比降低28.4%。

这是成大生物自2021年科创板上市以来连续第四年净利润走低。尽管公司自2008年以来在国内人用狂犬病疫苗市场上连续16年霸榜,但随着更多挑战者入局,其市场占有率已从高峰期的超70%跌至2024年的不足40%。

近年来,成大生物试图寻找第二增长线,但成效不大。公司2008年上市的乙脑灭活疫苗至今占营收比例不足10%,正在申请药品注册的四价流感病毒裂解疫苗还未正式上市就面临行业“价格战”。

成大生物还面临控股权变更的不确定性。3月2日,成大生物宣布其实际控制人变更完成,由辽宁国资委变更为无实际控制人。

就公司业绩、经营情况及控股权变更进展等事宜,界面新闻试图采访成大生物,公司回复称,2024年年报披露时间定为2025年4月23日,涉及2024年年报相关内容及未来预期走向,根据相关法规要求,未披露的内容暂无法进行更多沟通。

不容忽视的是,投资者已对成大生物上市以来的表现有些“失望”。成大生物2025年2月28日最新股价是28.38元/股,较其IPO发行价110元/股已跌了74.2%。

王牌产品市占率持续走低

成大生物的人用狂犬病疫苗于2005年上市,至今仍是其最主要收入来源。2020年至2023年,成大生物来自人用狂犬病疫苗的收入分别为19.24亿元、20.87亿元、17.65亿元、16.43亿元,占总营收比例分别为96.42%、99.94%、97.25%、93.86%。

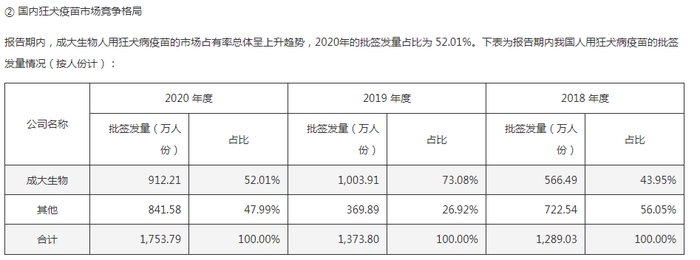

成大生物自2008年以来在国内人用狂犬病疫苗市场中连续16年位居第一。2018年,长生生物陷入“狂犬疫苗造假案”,成大生物趁机突围。

成大生物招股书显示,公司旗下人用狂犬病疫苗的批签发量占比从2018年的43.95%猛升至73.08%。2019年,该公司还以3190万支销量占据全球15.5%的最大份额,超过赛诺菲等国外疫苗生产商,位居全球第一。

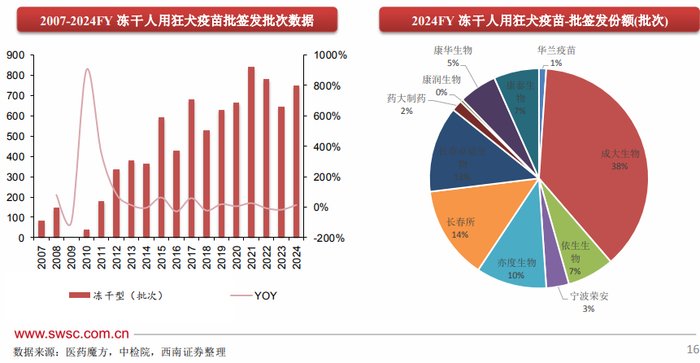

然而,如今市场竞争格局已变,已有超10家国内疫苗生产企业的人用狂犬病疫苗获得中检院的批签发。据Frost&Sullivan统计,截至2025年1月,中国有23种已上市人用狂犬病疫苗;另有19种处于临床开发阶段的在研人用狂犬病疫苗。

成大生物的市场份额正在遭到“侵蚀”。2020年,成大生物人用狂犬病疫苗产品的批签发量降至912.21万人份,市场占比52.01%。另据灼识咨询统计,2021年,成大生物相关产品的批签发量约3990万剂,市场占比50.83%。中检院数据显示,2022年、2023年,成大生物相关产品的批签发分别为227批次、256批次,市场占比24.89%、36.42%。西南证券统计,2024年,成大生物的人用狂犬疫苗批签发282批次,市场占比36.29%。

目前成大生物的人用狂犬病疫苗仍位居市场第一,但市占率正在走低。2021年至2023年,公司相关产品销售量分别为3231.38万支、2710.4万支、2447.11万支,分别同比下滑14.58%、16.12%、9.71%,2023年库存增长了14.42%。

随着竞争加剧,狂犬疫苗企业开始“以价换量”。去年8月28日,华兰疫苗(301207.SZ)将旗下冻干人用狂犬病疫苗注射剂在武汉市采购结算价降至127元,其他地区降至129元,下降幅度达38%。

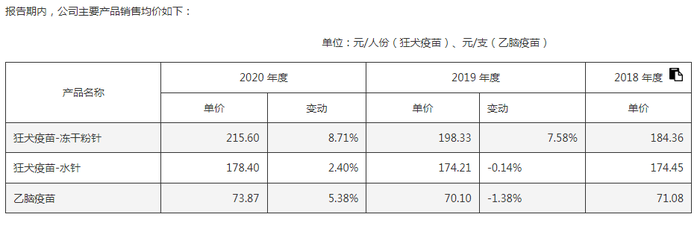

成大生物招股书显示,2018年至2020年,该公司旗下冻干人用狂犬疫苗产品单价分别是184.36元/人份、198.33元/人份、215.6元/人份。界面新闻查询“约苗”小程序看到,目前成大生物相关狂犬病疫苗单价在70元至130元之间。西南证券研报显示,0.5ml用量规格的成大生物人用狂犬疫苗单价是72元/支。

疫苗行业人士对界面新闻表示,这种降低价格取胜的战略或是企业急于通过价格战的方式实现低价应标,以试图抢占市场份额;“但降价并不一定会带来销量增长,这两年流感疫苗就是这样,想通过价格战抢市场,结果最终会反噬自己。”

2021年至2023年,成大生物的人用狂犬病疫苗产品的毛利率从89.85%降至87.03%、83.15%。成大生物解释其2024年业绩下滑时称,主要原因是国内人用狂犬病疫苗市场竞争激烈导致销售收入下降。

第二增长曲线难寻

“寻找新的空间广阔、竞争格局良好的重磅品种是当前疫苗生产企业的重要发展方向。”医药行业分析人士指出,疫苗行业是典型的产品驱动型行业,疫苗生产企业的经营业绩受重磅产品的研发上市、升级换代等因素推动;近年来我国疫苗行业发展迅速,过往的重磅品种面临着存量市场消化、竞争格局拥挤等局面。

多年来,成大生物一直试图寻找其第二增长线。公司另一款商业化疫苗产品是2008年就上市的乙脑灭活疫苗,该产品至今难以撑起其狂犬病疫苗收入收窄后的业绩增长。2018至2023年,成大生物来自乙脑疫苗产品的收入分别是1.04亿元、8627.14万元、3967.11万元、118.14万元、4997.59万元、1.07亿元,占公司收入比例分别是7.49%、5.14%、1.99%、0.06%、2.75%、6.14%。

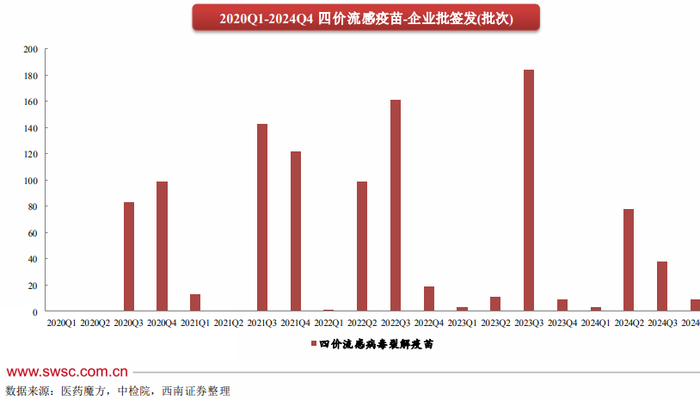

当前,成大生物还在开辟市场需求更大的疫苗品种。目前,公司主要在研产品还有冻干人用狂犬病疫苗(人二倍体细胞)、四价/三价流感疫苗、15价HPV疫苗、13价和20价肺炎疫苗、重组带状疱疹疫苗、B群流脑疫苗、多价手足口疫苗、狂犬病单抗等。其中,冻干人用狂犬病疫苗、四价流感病毒裂解疫苗的境内生产药品注册上市许可申请已先后于2024年9月、2025年1月获国家药品监督管理局受理。

流感疫苗市场是成大生物瞄准的新目标。近年来,流感疫苗市场增长较快。我国首个四价流感疫苗于2018年获批后,其批签发总数由2019年的970万剂增至2023年的5560万剂,年复合增长率54.7%。据Frost&Sullivan数据,我国流感疫苗市场从2019年的20亿元增至2023年的88亿元,年复合增长率45.1%,预计2032年将进一步增至198亿元。

然而,流感疫苗市场更为“内卷”。四价流感疫苗是我国流感疫苗的主力军,2023年批签发占比约75%。截至目前,国内已经获批上市的流感疫苗共有19种,包含9种四价疫苗(8种裂解疫苗及1种亚单位疫苗)。另有16款处于临床开发阶段,包括12种四价疫苗(包括10种裂解疫苗及2种亚单位疫苗)。

2024年,我国流感疫苗批签发303批次,同比下降11%;其中,四价流感疫苗获批签发166批次,同比减少36%。

市场收窄下,2024年,流感疫苗陷入“价格战”。5月,国药集团旗下长春所、上海所、武汉所的四价流感病毒裂解疫苗中标价从128元/支降到88元/支。6月,北京科兴旗下产品下调至88元/支、78元/瓶;华兰疫苗旗下四价流感病毒裂解疫苗下调至88元/支、85元/瓶,下调幅度超40%;金迪克(688670.SH)旗下产品也调低至88元/支、85元/瓶。

即使旗下四价流感疫苗顺利获批上市,成大生物面临的价格压力和市场竞争也显而易见。

国内市场“难守”,成大生物也试图出海创收。海通国际证券研报认为,目前我国疫苗企业海外收入还相对较低,但越来越多的公司在积极布局海外市场;“我们认为,中国疫苗产品性价比优势明显,在以中等收入国家为主的新兴市场国家,将具备更强的竞争力。”

不过,成大生物的出海成效有限。据介绍,公司是国内最大的人用狂犬病疫苗出口企业,通过海外经销商覆盖至泰国、印度、埃及和菲律宾等“一带一路”沿线的国家和地区。2021年至2023年,成大生物来自境外的收入分别是1.42亿元、1.37亿元、1.31亿元,分别占收入比重为6.8%、7.55%、7.49%。

出海的成本更是不低,成大生物境外毛利率远低于境内。2021年至2023年,公司境外毛利率分别是65.18%、42.18%、34.41%,同期境内毛利率则是91.65%、90.79%、87.64%。

变数:实控人变更

成大生物正迎来新的变数。3月2日,该公司宣布其实际控制人变更完成,由辽宁国资委变更为无实际控制人。

2月28日,持有成大生物54.67%的辽宁成大(600739.SH)召开2025年第一次临时股东会,审议通过董事会换届选举相关议案,本次董事会换届已完成,韶关市高腾企业管理有限公司(简称“韶关高腾”)通过提名并当选董事人数超过辽宁成大董事会非独立董事席位半数的方式,实现对辽宁成大经营管理产生重大影响;且韶关高腾持有辽宁成大15.3%股份,为其第一大股东。

据此,辽宁成大的控股股东由辽宁省国有资产经营有限公司变更为韶关高腾,实际控制人由辽宁国资委变更为无实际控制人。

韶关高腾通过辽宁成大间接控制成大生物54.67%股权。此次事宜触发了韶关高腾对成大生物的要约收购。成大生物已收到韶关高腾出具的要约收购报告书,要约收购价格25.51元/股,较成大生物2月28日最新股价28.38元/股低10.11%;预定于3月5日至4月3日期间要约收购股份数量为183,971,587股,占成大生物总股本的44.18%,所需最高资金额46.93亿元。

韶关高腾为广东民营投资股份有限公司(简称“粤民投”)全资子公司。据官网介绍,粤民投于2016年9月注册登记,实缴资本金160亿元,首期股东包括美的集团、碧桂园、立白、海天等16家,主要投资新能源、生命科学、农业现代化、大消费、高端制造等实业领域。

2019年7月开始,粤民投通过二级市场增持辽宁成大股份,持股比例在当年年底触及5%举牌线;此后继续增持,并以13.4亿元协议收购新华联所持5.18%股份。2020年12月底,粤民投成为辽宁成大持股15.3%的第一大股东,超过持股11.11%的第二大股东辽宁省国有资产经营有限公司。粗略统计下来,粤民投增持辽宁成大的资金总额近40亿元。

2020年12月底至2025年2月28日,辽宁成大股价已跌超五成,以2月28日最新价10.59元/股估算,粤民投所持股份的市值约24.79亿元。即便算上2021年至2023年从辽宁成大所获分红额合计约1.6亿元,粤民投这笔投资仍浮亏。

为了避免对成大生物科创板上市进程造成阻碍,粤民投曾于2020年承诺12个月内不谋求实际控制权。如今,这一承诺到期已过去4年。

医药投资人士认为,控制权的变更,可能会对相关公司未来经营和管理带来新的调整和变更。不过,要约收购报告书显示,韶关高腾没有在未来12个月内改变上市公司主营业务,或对上市公司主营业务进行重大调整的计划;也没有在未来12个月内对上市公司或其子公司的资产和业务进行出售、合并、与他人合资或合作的计划,或上市公司拟购买或置换资产的重组计划;没有改变上市公司现任董事会或高级管理人员的组成计划等。

成大生物3月2日称,本次控制权变更后,公司管理经营团队不会发生较大变化,不会对公司日常生产经营产生实质性影响,公司将继续认真落实和推进既定发展战略。

辽宁成大2月28日表示,本次控制权变更后,公司将继续认真落实和推进既定发展战略。至于后续对上市公司业务及管理结构是否调整,辽宁成大证券部人士回复界面新闻称,此次控股权变更及相关调整还在进行中,还不知道具体方案和后续安排。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号